Chcesz śledzić bieżące wydarzenia branżowe?

Odwiedź nasz profil na LinkedIn

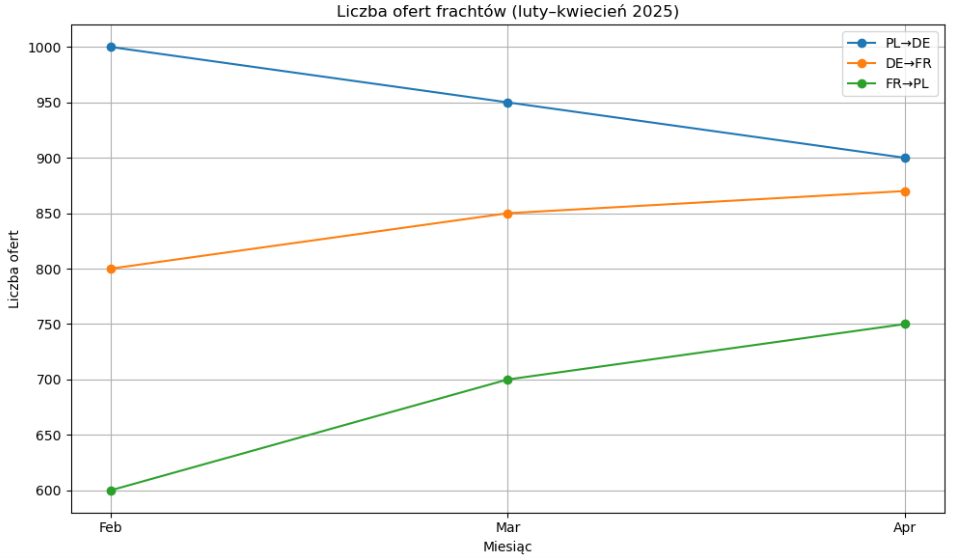

Pierwszy kwartał 2025 roku przyniósł wyraźne ożywienie na europejskim rynku transportowym, jednak nie bez istotnych wyzwań. Dane z platformy Trans.eu wskazują na wzrost liczby ofert frachtów na większości tras w Europie Zachodniej, szczególnie z Niemiec, Francji i Niderlandów. Wzrosty sięgały nawet 86% (Niderlandy → Niemcy) czy 57% (Francja → Polska). Niestety, nie szedł za tym wzrost aktywności przewoźników – ich zainteresowanie realizacją zleceń systematycznie malało, co pogłębia problem niedoboru mocy przewozowych.

Polska, będąca jednym z filarów europejskiego transportu drogowego, odnotowała niepokojące spadki liczby ofert na kluczowych trasach eksportowych – do Niemiec, Niderlandów i Włoch. Jedynie kierunek francuski wykazał oznaki poprawy w kwietniu. Co ciekawe, sytuacja wygląda odwrotnie w imporcie – liczba ofert z Zachodu do Polski rosła dynamicznie, co może świadczyć o rosnącym zapotrzebowaniu na polski rynek, ale też o braku równowagi w wymianie handlowej.

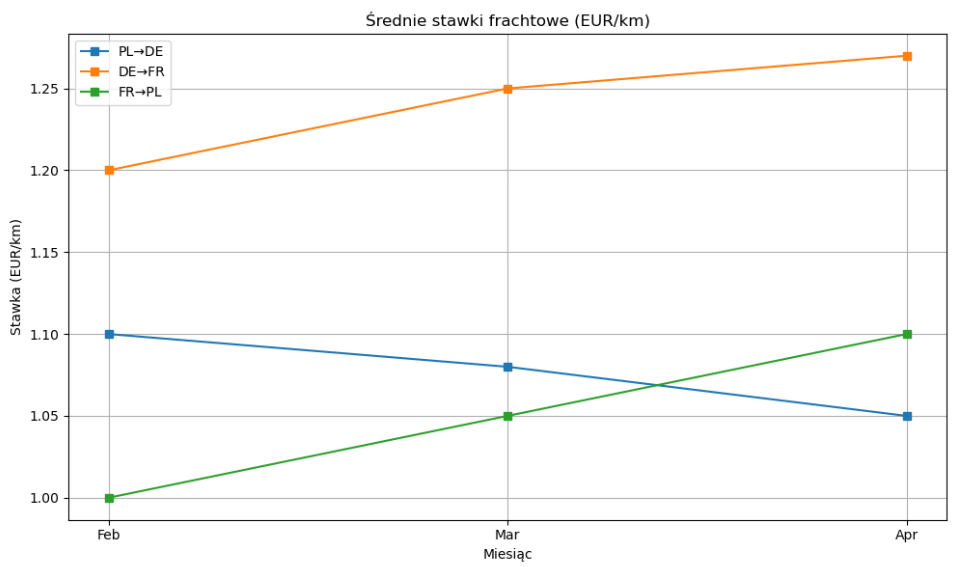

Stawki frachtowe wykazują umiarkowaną tendencję wzrostową, szczególnie na trasach z niedoborem przewoźników. W kwietniu 2025 r. stawki na trasie Niemcy → Niderlandy wzrosły o 8,1%, a z Francji do Niemiec o 6%. Jednak na trasach z Polski wzrosty były znacznie słabsze lub wręcz notowano spadki, co może świadczyć o presji cenowej i słabszej pozycji negocjacyjnej polskich przewoźników.

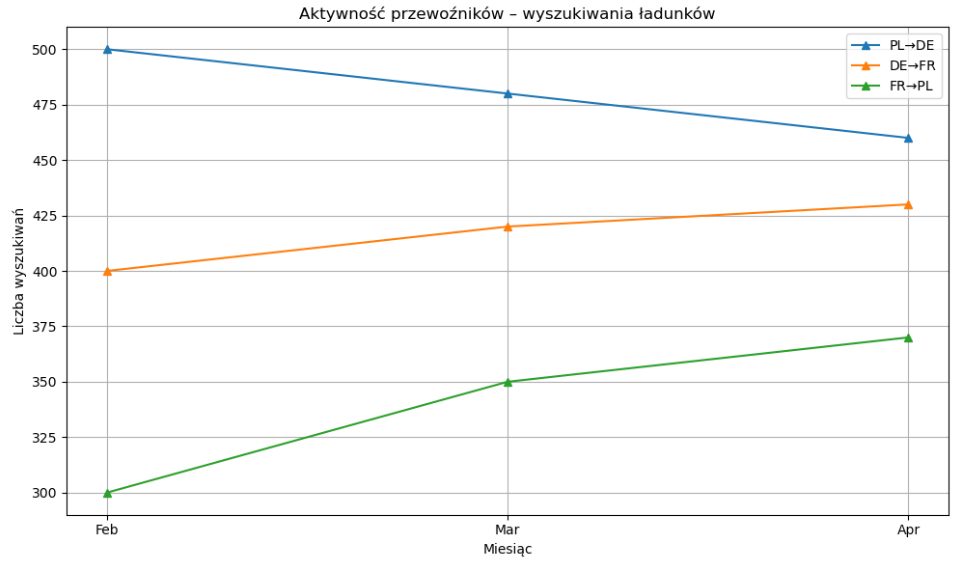

Aktywność przewoźników, mierzona liczbą wyszukiwań ładunków, spadała na większości tras – nawet o 30% w relacjach z Francji i Niderlandów do Niemiec. W przypadku tras z Polski spadki były mniejsze, ale również zauważalne. To pokazuje, że mimo rosnącego popytu, przewoźnicy nie są w stanie lub nie chcą odpowiadać na zapotrzebowanie rynku.

Na tle umiarkowanego ożywienia gospodarczego w UE (PKB +1,1% r/r), Polska i Hiszpania wyróżniają się pozytywnie – wzrost PKB Polski w I kwartale wyniósł 3,8%. Mimo to, sektor transportowy w Polsce odczuwa skutki stagnacji w Niemczech, które pozostają kluczowym partnerem handlowym. Dodatkowo, rosnąca konkurencja ze strony przewoźników z Rumunii, Czech czy Turcji, gdzie koszty pracy są znacznie niższe, wypiera polskie firmy z rynku.

Podsumowując, europejski transport drogowy wchodzi w fazę odbudowy, ale nierównomiernie i z wieloma barierami strukturalnymi. Kluczowe wyzwania to brak kierowców, presja kosztowa, zmienność stawek oraz konieczność dostosowania floty do nowych realiów. Dla polskich firm oznacza to potrzebę większej elastyczności, dywersyfikacji rynków i inwestycji w efektywność operacyjną.

materiał zewnętrzny

źródło: https://pitd.org.pl/pl/

Chcesz śledzić bieżące wydarzenia branżowe?

Odwiedź nasz profil na LinkedIn